Gửi: Sun Jan 24, 2021 8:09 am Tiêu đề: Chi phí “closing costs” là gì?

Chi phí “closing costs” là gì?

Chi phí “closing costs” là phần quan trọng khi bạn mua nhà.

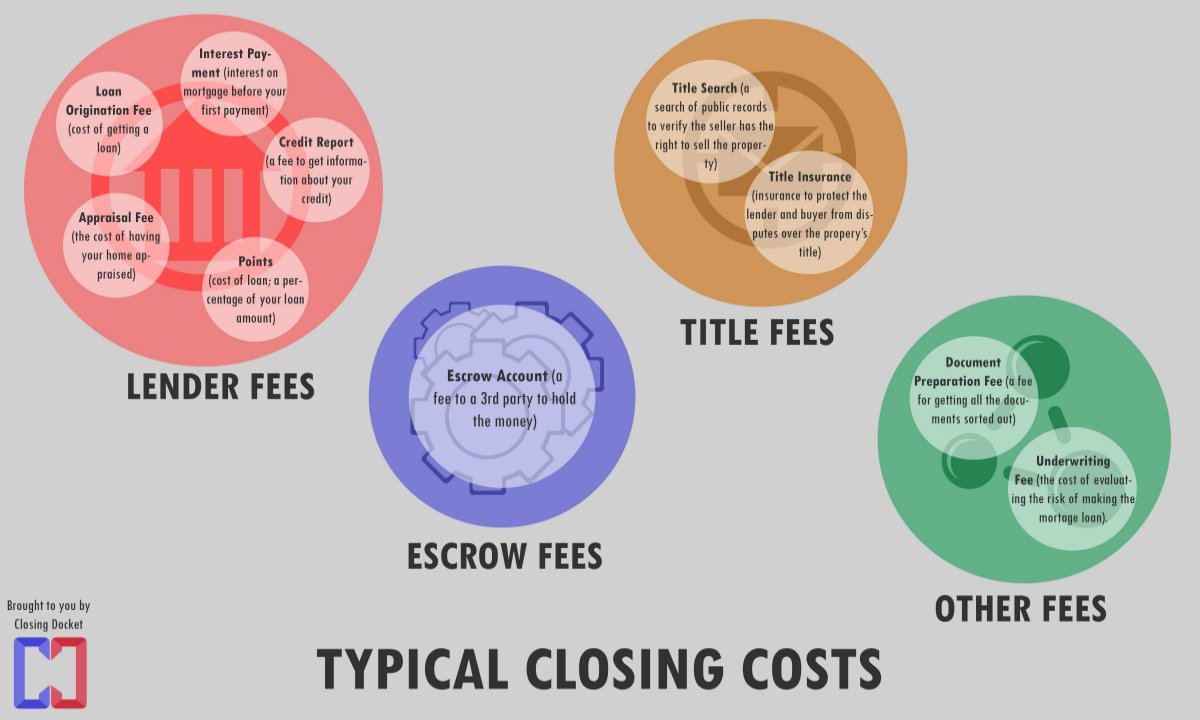

Chi phí khóa sổ (closing costs) là các chi phí và lệ phí liên quan đến việc mua và bán nhà, chẳng hạn như thuế, bảo hiểm chủ quyền nhà, thẩm định và lệ phí cho vay. Đối với người mua vay thế chấp, chi phí khóa sổ được liệt kê trong “văn bản kết thúc giao dịch” (Closing Disclosure Statement) mà người mua sẽ nhận được từ ngân hàng cho vay ít nhất ba ngày trước khi đóng.

Chi phí khóa sổ trung bình cho người mua

Chi phí khóa sổ thay đổi tùy thuộc vào chương trình cho vay của người mua, nhưng chúng thường dao động từ 2% – 5% giá mua. Khoản tiền trả trước của người mua cũng phải được thanh toán tại thời điểm đóng hồ sơ. Tuy nhiên, tiền trả trước được liệt kê riêng biệt với chi phí khóa sổ.

Chi phí khóa sổ bao gồm những chi phí, bao gồm:

Chi phí thẩm định: Việc thẩm định nhà có thể tốn từ $300 – $500 tùy thuộc vào vị trí và giá nhà của bạn. Chi phí thẩm định sẽ không được bao gồm trong chi phí khóa sổ của bạn.

Chi phí kiểm soát nhà: Chi phí kiểm soát nhà thường được thanh toán trực tiếp và không được bao gồm trong chi phí khóa sổ. Chi phí kiểm soát thường có giá từ $300 – $500, mức lệ phí này thay đổi tùy thuộc vào mức giá từng địa phương nơi bạn mua nhà.

Tiền đặt cọc (Earnest Money)

Trong hầu hết các lĩnh vực, bạn sẽ trả một khoản tiền đặt cọc khi hai bên chấp nhận giao dịch mua bán. Số tiền này thường bằng 1% – 3% giá nhà. Số tiền này sẽ được trừ vào chi phí khóa sổ của bạn và giảm tổng số tiền bạn trả khi đóng hồ sơ.

Lệ phí khởi tạo món vay

Ngân hàng cho vay có thể tính lệ phí tạo khoản vay. Không phải mọi ngân hàng cho vay sẽ tính lệ phí khởi đầu. Hãy cảnh giác với những ngân hàng cho vay tính lệ phí cao. Hãy hỏi ngân hàng cho vay của bạn khoản lệ phí bao gồm và nếu nó có thể thương lượng.

Lệ phí giải quyết khoản vay

Ngân hàng cho vay có thể tính lệ phí giải quyết khoản vay của bạn. Lệ phí này bao gồm mọi chi phí bổ sung phát sinh cho việc bảo lãnh phát hành hoặc các dịch vụ được thực hiện để hoàn tất khoản vay. Tương tự như lệ phí khởi tạo, hãy hỏi ngân hàng cho vay của bạn những khoản lệ phí bao gồm và liệu lệ phí này có thể được miễn không.

Điểm chiết khấu khoản vay

Nếu bạn mua điểm để giảm lãi suất, bạn sẽ trả lệ phí một lần cho chúng khi chốt giao dịch. Điểm chiết khấu có thể làm giảm lãi suất của bạn từ 0.25% – 0.5% và giống như lãi suất, giá của điểm thay đổi hàng ngày. Mặc dù việc trả lãi suất thấp hơn có vẻ hấp dẫn, nhưng điều này có thể không đáng về lâu dài nếu bạn không có kế hoạch sở hữu nhà trong thời gian dài hoặc dự định tái cấp vốn trong tương lai.

Bảo hiểm thế chấp (PMI)

Bảo hiểm thế chấp là bắt buộc nếu khoản tiền trả trước của bạn thấp hơn 20%. Các khoản vay FHA và VA cũng có thể yêu cầu bạn trả một khoản lệ phí trả trước cho bảo hiểm thế chấp khi đóng hồ sơ để đổi lấy việc cho phép bạn có khoản tiền trả trước thấp hơn.

Bảo hiểm thế chấp thường bao gồm như một phần của khoản thanh toán tiền vay hàng tháng của bạn. Tuy nhiên, một số khoản vay sẽ cho phép bạn trả trước bảo hiểm thế chấp tư nhân dưới dạng lệ phí một lần. Tùy bạn quyết định xem bạn muốn trả nhiều hơn khi đóng hồ sơ hay trả tiền thế chấp hàng tháng cao hơn.

Lệ phí của Hiệp Hội Chủ Nhà

Nếu ngôi nhà bạn đang mua có Hiệp Hội Chủ Nhà, bạn sẽ trả trước một tháng lệ phí khi đóng hồ sơ. Lệ phí hiệp hội chủ sở hữu nhà khác nhau tùy theo tài sản và bao gồm chi phí bảo trì và chi phí vận hành.

Bảo hiểm chủ nhà

Lệ phí bảo hiểm chủ sở hữu nhà của bạn trong năm có thể được bao gồm trong chi phí khóa sổ của bạn.

Thuế tài sản

Bạn sẽ trả trước một phần thuế tài sản của mình khi đóng hồ sơ.

Bảo hiểm quyền sở hữu

Bảo hiểm quyền sở hữu là khoản lệ phí trả một lần như một phần của chi phí khóa sổ. Là người mua nhà, bạn thường phải trả tiền cho ngân hàng và các hợp đồng bảo hiểm quyền sở hữu của riêng bạn.

Chi phí khóa sổ cho người bán bao nhiêu?

Chi phí khóa sổ cho người bán có thể thay đổi tùy thuộc vào chương trình cho vay của người mua, nhưng chúng thường dao động từ 2% – 5% giá mua. Khoản tiền trả trước của người mua cũng phải được thanh toán khi đóng hồ sơ, nhưng nó được liệt kê riêng biệt với chi phí khóa sổ.

Cách giảm chi phí khóa sổ

So sánh các khoản vay: Một số loại khoản vay chẳng hạn như FHA và VA tính lệ phí cao hơn khi đóng hồ sơ. Trước khi bạn chọn một khoản vay, hãy xem bảng phân tích tất cả các khoản lệ phí.

Chọn ngân hàng cho vay với mức lệ phí thấp: Lệ phí khác nhau giữa các ngân hàng cho vay. So sánh ngân hàng cho vay và lệ phí để quyết định điều gì phù hợp với bạn.

Thương lượng với người bán: Đôi khi bạn có thể thương lượng với người bán để trả một phần chi phí khóa sổ.

Không trả để giảm lãi suất: Tránh trả thêm chi phí khi đóng hồ sơ hoặc trả điểm để giảm lãi suất của bạn.

Mua nhà giá thấp hơn: Bảo đảm rằng ngôi nhà bạn mua phù hợp với ngân sách. Chỉ cần mua một ngôi nhà ít tốn kém hơn sẽ giảm chi phí khóa sổ của bạn.

Bạn không có quyền gửi bài viết Bạn không có quyền trả lời bài viết Bạn không có quyền sửa chữa bài viết của bạn Bạn không có quyền xóa bài viết của bạn Bạn không có quyền tham gia bầu chọn